據英國《金融時報》7月18日報道,周三公布的統計數據,讓以下觀點很難站住腳:全球第二大經濟體擺脫過度依賴投資的再平衡過程之所以進展緩慢,原因就在于消費支出水平較低。太長時間以來,這個觀點掩蓋了一個至關重要的真相:中國事實上擁有全球最佳的消費故事。

6月社會消費品零售總額實際同比增長10.7%,上半年實際同比增長10.8%。強勁的消費增長勢頭有著堅實基礎——上半年城鎮居民可支配收入實際增長7.1%,高于去年同期6.5%的增幅。

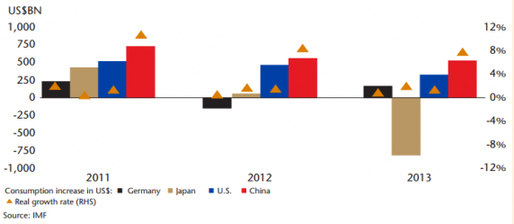

上半年的數據,建立在2011年以來消費表現強勁的基礎上。自2011年以后,中國消費支出的年增量和增長百分比都高于美國、德國和日本(見下圖)。

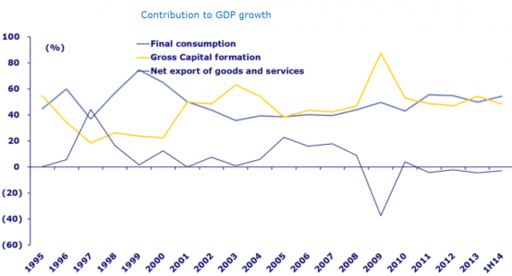

周三的統計數據也顯示,中國的再平衡已然開始(見下圖),消費支出對國內生產總值(GDP)增長的貢獻率(54.4%)大于投資對GDP增長的貢獻率(48.5%)。凈出口對GDP增長的拖累為-2.9%。

消費熱潮面面觀

看一下個別消費行業的表現,就能更加深刻地體會到這股強勁的消費勢頭。比如,去年筆記本電腦銷售額增長了7.1%。這低于2007年24.5%的增幅——中國經濟幾乎各行各業的增長都在放緩,原因之一是基數已變得太高——但去年中國筆記本銷量為2440萬臺,而2007年才為1000萬臺。

相比之下,去年美國筆記本銷量為1700萬臺,銷售額則下降了11.8%。

去年,中國服裝銷量增加了8.2%,達366億件。相比之下,美國去年服裝銷量增加2.2%,達171億件。去年,中國空調銷量達6420萬部,銷售額增加11%,美國空調銷量則增加7.7%,至780萬部。

為何歪解中國消費水平報道多?

擔憂中國消費狀況的分析師,對上述數據關注得不夠。相反,他們關心家庭消費占GDP比例較低的情況,擔心中國經濟增加消費的“再平衡”能取得多大成功。但這樣想就忽略了上述數據中的重要信息。

中國家庭消費占GDP比例較低,原因不是消費疲軟。相反,正如我們上文說的那樣,中國消費者既經歷了較快的收入增長,在消費上的可自由支配程度也較高。

私人消費占GDP比例低,是因為過去十年里,政府大力增加公共基礎設施支出。基礎設施投資占到投資總額的約三分之一,而投資的增速比消費還快,一直是GDP增長的主要推動力。

中國政府在十年內建成了美國花一個世紀才建成的現代化基礎設施,使GDP增速達到兩位數,其中大部分增長來自投資。

換言之,“問題”不在于家庭消費疲弱,而是因為,隨著大力興建基礎設施、制造企業進行現代化改造以及政府首次允許建造私人所有的城市住房,固定資產投資(FAI)迅猛增長。2003年至2011年期間,固定資產投資年均增速達25.8%,而在1995年至2002年則為12.5%。

再平衡將持續下去

對于那些等待可持續“再平衡”過程開始的人來說,這一天已經到來了。中國告別投資驅動增長模式的轉型已然啟動:在截至2011年的9年里,固定資產投資增速一直保持在25%左右,之后可能會有所放慢,今年增速可能在16%至18%之間。

由于GDP增速和固定資產投資都在放緩,而消費保持強勁,預計投資占GDP比重將開始下降,消費的占比將會上升。但對投資者而言,沒有必要等到這個過程從頭到尾完全展開。中國本身已經是一個絕妙的消費題材。

譯者/邢嵬