全球陷美元拋售潮 新興市場外儲再臨考驗

經(jīng)歷了一輪較快的貶值之后,近期新興市場貨幣有企穩(wěn)跡象,但代價卻是加入了拋售美元資產(chǎn)的大潮,新興市場經(jīng)濟(jì)體紛紛用積攢多年的外匯儲備來加入本國貨幣的保衛(wèi)戰(zhàn),這些國家和地區(qū)的外匯儲備再次面臨類似1997年亞洲金融危機(jī)時的考驗。

除了外界預(yù)計的,中國在8月份拋售了近2000億美元的外匯儲備外,沙特阿拉伯又公布了8月在減持美債的行動,這是沙特阿拉伯八年來首次拋售行動,外媒稱沙特本月還在加大拋售規(guī)模。

面對美元加息預(yù)期、油價低迷,以及中國經(jīng)濟(jì)增速的放緩, 花旗分析師估計,過去一年左右,全球外匯儲備正在以平均每月590億美元的速度消耗,過去幾個月更是接近1,000億美元。另一家大型銀行的消息人士說,新興市場央行僅8月份可能就已經(jīng)拋出高達(dá)2,000億美元外匯儲備,其中1000-1500億美元可能為中國所拋。

德銀近日發(fā)布的報告甚至預(yù)計,全球央行在明年年底前將拋售1.5萬億美元外匯儲備,以遏制中國增長減速、低油價和美國加息預(yù)期所導(dǎo)致的資本外流。新興市場的外匯儲備再次經(jīng)歷考驗。

中國外儲持續(xù)縮水 業(yè)內(nèi)稱能維持18個月

面對資本外流加劇的人民幣貶值效應(yīng),中國一直在拋售美債買入人民幣以維持人民幣穩(wěn)定。

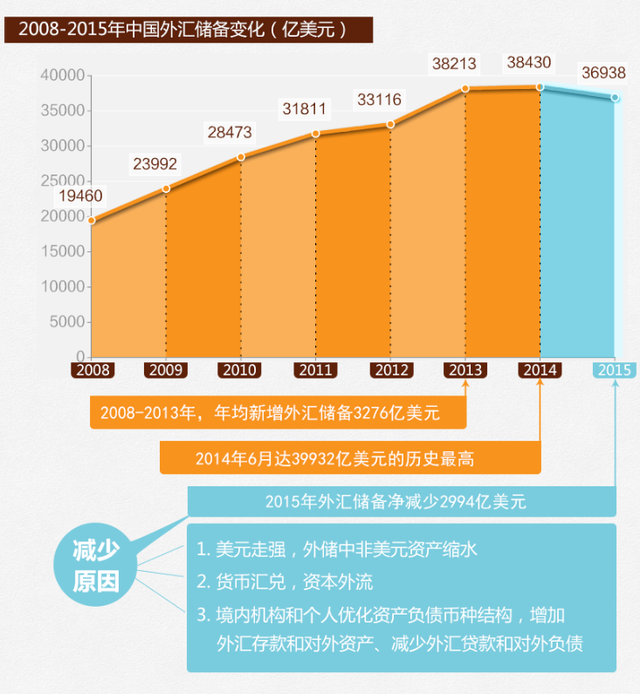

數(shù)據(jù)顯示,2015年第2季底外匯儲備減少400億美元至3.69萬億美元,創(chuàng)2013年以來新低;單季減幅創(chuàng)1年來新低,并連續(xù)第4個季度呈現(xiàn)縮水。2015年第1季的縮水1130億美元,是單季縮水的最高紀(jì)錄。從去年6月份以來,中國外匯儲備累計縮減將近3千億美元。(圖1)

圖1:2008年-2015年中國外匯儲備規(guī)模變化

同時,法興銀行估計,在八月份過去的兩周,中國央行至少從3.7萬億美元的外匯儲備中賣出了1060億美元。野村中國首席經(jīng)濟(jì)學(xué)家趙揚(yáng)也估計,中國人民銀行7月拋售的外匯儲備規(guī)模可能接近1,000億美元,8月拋售規(guī)模也差不多。

對于中國外儲縮水的原因,彭博援引知情人士消息稱,減持美國國債的目的是為了配合人民幣中間價改革,央行不希望人民幣在中間價改革之后出現(xiàn)大幅、快速貶值。

那么問題來了,中國到底有多少美債可以拋售,這些美債足夠中國穩(wěn)定人民幣匯率嗎。

對此法興銀行發(fā)布的報告分析,如果按照IMF(國際貨幣基金組織)的標(biāo)準(zhǔn)來統(tǒng)計,中國外匯儲備相當(dāng)于其實際所需外匯儲備的134%,換言之,理論上講有近9000億(相當(dāng)于外儲的四分之一)的儲備都可以在不威脅中國外匯持有頭寸的情況下進(jìn)行匯市干預(yù)。

而如果中國持續(xù)減持美國國債,且按照之前那樣,以每兩周1000億美元的速度減持的話,那么中國還可以繼續(xù)干預(yù)18個月。

所以市場擔(dān)心,如果中國減持完所有用于匯市干預(yù)的美國國債,情況會如何?

實際上,中國央行已有行動,以避免外儲的加速失血。周二(1日)市場流傳一份央行的通知:自2015年10月15日起,開展代客遠(yuǎn)期售匯業(yè)務(wù)的金融機(jī)構(gòu)(含財務(wù)公司)應(yīng)繳存外匯風(fēng)險準(zhǔn)備金,準(zhǔn)備金率暫定為20%。

對此,華夏時報冉學(xué)東的解釋時,對遠(yuǎn)期售匯業(yè)務(wù)繳交準(zhǔn)備金,其目的不外乎增加遠(yuǎn)期購匯成本,而從業(yè)務(wù)層面上講,就是在遠(yuǎn)期購回需求突然放大的情況下,讓商業(yè)銀行交風(fēng)險準(zhǔn)備金,是為了應(yīng)對遠(yuǎn)期的擠兌風(fēng)險。同時,增加遠(yuǎn)期套利交易成本,以減少資本外流壓力,保衛(wèi)人民幣匯率。

所以,市場評論到,央行為穩(wěn)定人民幣匯率,市場的和行政的方式都用上了。

中國的情況如此,其他新興市場國家呢?

貶值潮或未消退 但再次陷入97年危機(jī)的可能性小

新興市場經(jīng)濟(jì)體雖然1997年亞洲金融危機(jī)后都吸取了教訓(xùn),大力積攢外匯儲備,但專家預(yù)計,新興市場貨幣的集體貶值風(fēng)險并未消褪,年內(nèi)乃至明年進(jìn)一步貶值的壓力仍然存在。

中國經(jīng)濟(jì)網(wǎng)登出的一組數(shù)據(jù)顯示,1997年金融危機(jī)后,包括中國在內(nèi)的新興市場國家持有的外儲合計規(guī)模在去年達(dá)到12萬億美元的高峰,外儲成為了新興市場面對金融風(fēng)險的盾牌,并在2007-2009年全球金融危機(jī)期間為他們提供保護(hù)。

比如1998年至2015年6月,較有代表性的泰國、馬來西亞、印度、巴西和俄羅斯的外匯儲備分別增長大約5倍、6倍、12倍、24倍和23倍。并且,最近印度盧比、巴西雷亞爾、馬來西亞林吉特等貨幣的貶值勢頭暫緩,陷入低位震蕩;俄羅斯盧布甚至出現(xiàn)較為明顯的升值,兌美元從71附近回升至64左右。

不過中國經(jīng)濟(jì)網(wǎng)文章認(rèn)為,新興市場外匯儲備漲幅雖然很大,但由于基數(shù)較小,規(guī)模并非很高,其中外匯儲備規(guī)模最大的馬來西亞僅為3885億美元,規(guī)模最小的泰國只有1495億美元。

而且在外匯儲備/外置這個指標(biāo)上,新興市場形勢也不容樂觀。以泰國為例,截至2015年3月,泰國外債總額1380億美元,與外匯儲備基本持平。此外,截至2014年底,泰國吸收的外商直接投資余額為2073億美元,外國證券投資余額為1338億美元。外商直接投資與證券投資屬于廣義的國家負(fù)債,其所有權(quán)和處置權(quán)均屬于外國投資者,這部分投資的波動對外匯儲備和泰銖匯率的沖擊遠(yuǎn)比外債要大得多。

相對單薄的外匯儲備和相對龐大的對外負(fù)債使得多數(shù)新興市場貨幣始終處于不穩(wěn)定的狀態(tài),當(dāng)資本陷入大規(guī)模流出的環(huán)境時,貨幣必然貶值。

不過新興市場形勢并非一片悲觀。方正證券分析認(rèn)為,在外債上,當(dāng)前新興市場各國的美元債務(wù)減少,而且相比融入美元債務(wù),新興國家政府目前主要依賴發(fā)行本幣債券融資,因此在償還債務(wù)時不必消耗外匯存底。

同時,在對于外債/GDP,IMF數(shù)據(jù)顯示,2013年,新興市場國家外債GDP的比重為26%,低于1999年的40%。

而在1997年金融危機(jī)前,新興市場積累了高額的美元債務(wù)。當(dāng)時泰國的外債/外匯儲備和外債/GDP分別為427%、73%;俄羅斯的這兩個值分別為2415%、148%;阿根廷分別為1493%、169%,均遠(yuǎn)高于現(xiàn)在的水平。

因此,從外債這個重要的維度看,當(dāng)前新興市場重蹈97年金融危機(jī)的可能性較小。

相關(guān)報道

歐美市場持續(xù)動蕩 數(shù)據(jù)整體不佳

歐美市場持續(xù)動蕩 數(shù)據(jù)整體不佳  經(jīng)濟(jì)減速陰影籠罩東南亞 多國放緩超出預(yù)期

經(jīng)濟(jì)減速陰影籠罩東南亞 多國放緩超出預(yù)期

- 特斯拉低價版Model 3將于明年3月發(fā)布

- 絲路基金與諾瓦泰克簽署購股框架協(xié)議

- 蘋果的新動向:或打造原創(chuàng)影視劇

- 瑞銀:中國股票價值開始顯現(xiàn)

- 美聯(lián)儲基本維持年底前加息計劃不變

海軍第19批護(hù)航編隊濰坊艦進(jìn)行實彈射擊訓(xùn)練

海軍第19批護(hù)航編隊濰坊艦進(jìn)行實彈射擊訓(xùn)練  571名中國公民撤離也門

571名中國公民撤離也門

- 美國SAT高考成績創(chuàng)10年來新低 高中教育堪憂

- 外媒關(guān)注中國軍隊改革方案 預(yù)測軍隊進(jìn)入海空時代

- 印尼總統(tǒng)改口稱無需建高鐵 日中方案均不采用

- 敘利亞難民幼童溺斃 父親:只想守在妻兒墳旁

- 匈牙利難民危機(jī)有失控危險 警方對難民采取行動

海軍第19批護(hù)航編隊濰坊艦進(jìn)行實彈射擊訓(xùn)練 571名中國公民撤離也門

- 美國SAT高考成績創(chuàng)10年來新低 高中教育堪憂

- 外媒關(guān)注中國軍隊改革方案 預(yù)測軍隊進(jìn)入海空時代

- 印尼總統(tǒng)改口稱無需建高鐵 日中方案均不采用

- 敘利亞難民幼童溺斃 父親:只想守在妻兒墳旁

- 匈牙利難民危機(jī)有失控危險 警方對難民采取行動

一往情深深幾許?七夕尋覓光影故事背后的愛情箴言

一往情深深幾許?七夕尋覓光影故事背后的愛情箴言  為生活添色彩 盤點紐約帝國大廈燈光秀特別造型

為生活添色彩 盤點紐約帝國大廈燈光秀特別造型

- 中國道協(xié)否認(rèn)發(fā)譴責(zé)《道士下山》聲明:對影片持包容心態(tài)

- 雙胞胎寶寶激萌走紅屢遭搭訕 辣媽寫答題板機(jī)智回應(yīng)

- 工作也是圍城 畢業(yè)三年你“跳”了嗎?

- [曬照文化] 曬與不曬 我都在那里

- 周末收視:“跑男”破5創(chuàng)新高 “花少”小幅提升